2021年初,化工原材料价格跟着原油价格一路暴涨。在BOPA行业,看得见的是上游原材料行情水涨船高,看不见的是更加“凶猛”的暗流涌动。

春节前夕,全球最大的BOPA供应商厦门长塑对外宣布,新增5条高端BOPA生产装备,预计年内开始安装,全部投产后,产能有望增加超10万吨。而据业内人士透露,厦门长塑未来还会再投3条产线,约6万吨产能。

一条看似普通的消息,隐藏了巨大的信息量。对BOPA行业来说,厦门长塑的这次扩产动作,无疑是颗重磅炸弹。或许,BOPA行业新一轮“军备竞赛”的冲锋号就此正式吹响。

危机四伏:产能过剩逐年加剧,行业竞争趋于白热化

众所周知,BOPA是重要包装材料之一,具有高强度、高韧性、耐酸碱、气体阻隔性强等优点,已被广泛应用于食品、日化、医药、电子等领域。在消费升级的利好趋势下,BOPA发展前景和增长空间,被长期看好。

但是,从目前全球BOPA市场供需增长趋势来看,产能过剩正在逐步加剧。

数据来源:根据公开信息整理

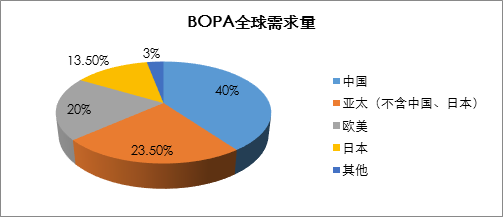

从需求端来看,2019年BOPA全球需求约37万吨,其中国内需求量约为15万吨,占比约40%,亚太(不含中国、日本)需求占比约23.5%,欧美需求占比约20%,日本需求占比约13.5%,其他地区需求占比约3%(主要需求集中在中东地区)。

在高端食品、新能源、医药等领域消费升级需求的带动下,预计全球BOPA需求增速将保持在9%左右,其中国内需求也保持约10%左右的高速增长,预计到2025年国内BOPA需求约30万吨。

再看供给端,2019年BOPA全球产能约44.6万吨,国内BOPA产能约25万吨,由于受技术、成本等因素的影响,部分产能无法全部释放,供需结构尚保持在一个相对合理的区间。

| 全球主要BOPA生产企业产线产能分布表(截至2019年) | ||||

| 序号 | 生产企业 | 国家 | 生产线 | 年产能(吨) |

| 第一梯队 | ||||

| 1 | 厦门长塑 | 中国 | 11 | 94000 |

| 2 | 尤尼吉可 | 日本、印尼 | 9 | 41000 |

| 第二梯队 | ||||

| 3 | 晓星薄膜 | 中国、韩国 | 5 | 37000 |

| 4 | 运城塑业 | 中国 | 4 | 35000 |

| 5 | 沧州东鸿 | 中国 | 6 | 33000 |

| 6 | A.J. Plast | 泰国 | 3 | 24000 |

| 7 | Oben (Sigdopack SA) | 智利 | 2 | 22000 |

| 第三梯队 | ||||

| 8 | 其他 | 全球 | 33 | 160000 |

| 合计 | 73 | 446000 | ||

数据来源:根据公开信息整理

长远来看,全球多家企业都有扩产计划,未来供需矛盾将陡然加剧。不完全统计,未来三到五年内,全球BOPA新增产能预计将达到26.5吨,相比2019年,产能将增加约47.7%。其中,厦门长塑新增8条产线,预计增加16万吨产能;运城塑业计划新增4条产线,预计增加4.5万吨产能;尤尼吉可计划新增1条线,预计增加1.1万吨产能;神马、金田、天津国威共计划新增4条产线,预计新增约4.9万吨产能。

2022-2024年或将迎来全球新一轮扩产高峰期,若上述新增产全部实现,预计2025年,全球产能将达到71.1万吨。按照目前的市场增长趋势,2025年全球BOPA市场需求预计为62万吨。届时,BOPA行业将面临较大的产能过剩压力。

全球产能持续增加,市场将持续呈现供过于求的局面,必将加剧各厂家全面竞争,新一轮行业洗牌恐怕在所难免。

路在何方:布局差异化产品,抢占新市场新应用

全球BOPA供大于求的局面,在未来三五年内恐怕是在所难免的“灰犀牛”。企业要想在风高浪急中保持稳步向前的势头,首先必须抓住市场发展的新趋势、新机会,并提前布局,抢占发展先机,只有这样才能在未来占据主动。

知名市场咨询公司TechNavio预测,全球塑料软包装市场规模在2019年至2023年间,或将达到316.9亿美元,市场规模将持续增长,对包装材料的需求也将从量和质两方面提升。随着科技的发展以及世界各国对塑料产业的政策导向,功能化、定制化、绿色化已成为包装材料的发展方向,以满足下游行业日渐升级的需求。

因此,在普通BOPA无法满足市场需求的情况下,BOPA的发展必将朝着具有高附加值、高功能性的方向发展。

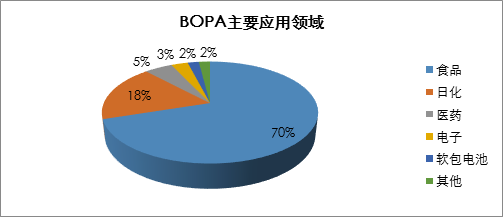

从BOPA应用领域来看,食品领域应用依然占据大部分,占比约70%;日化领域其次,占比约18%;医药市场增长快速,占比约5%;消费电子类和软包电池分别占比3%和2%;其他应用领域(冷链、军工、建筑等)占比2%。

数据来源:根据公开信息整理

未来,在消费升级的推动下,食品、日化两大主要消费品市场将继续保持稳定增长,而以高端食品、医药、电子、新能源为代表的新市场新应用,将迎来高速增长期,其中,应用于软包锂电池等新兴领域的需求增长率预计高达30%以上。

(1)食品包装新趋势,锁鲜、健康、便利

消费升级下,食品领域的创新层出不穷,高品质、健康、美味、便利的食品得到更多消费者的青睐,由此也带动了包装材料的升级。包装材料的升级,首先体现在锁鲜功能上。无论是短保糕点还是风味食品,在满足高温蒸煮、低温存储等基础功能外,如何通过提高阻隔性满足食材锁鲜锁味的需求,延长食品货架期和售卖半径,将成为BOPA创新的方向。

疫情之下,速食类食品也呈现出爆发式增长。英敏特发布的《2020亚太区食品饮料行业趋势》中表明,近年来,自热食品快速增长,背后离不开耐储存包装。中国消费者寻求更高的便利性和餐饮口味体验,也刺激了丰富多元的自热食品推向市场,而新冠疫情无疑促使其销量进一步提高。

预制菜的异军突起增加了对锁鲜包装材料的需求。川财证券数据显示,以速冻食品、预制菜为主的家庭半成品行业发展迅速,市场规模从2017年的约1000亿元增长至2020年的约 2600 亿元,预计2021年超过3000亿元。随着生活节奏的加快,越来越多的消费者开始接受预制菜品。根据对于食品消费观念转变趋势的调查显示,67.1%的人认为传统烹饪方式麻烦,90.1%可以接受速冻主食,18-30岁年龄段仅有8.8%的人表示享受烹饪的乐趣。

食品包装的另一大趋势是便利性和细节提升。益普索研究报告显示,91%的消费者认为除了颜值和保护内容物等功能性外,便利性也是包装设计的重要方面。同时,94%的消费者喜欢品牌利用新技术提升产品便利性,79%的消费者表示,愿意为提升产品便利性的高科技包装支付更多的钱,高收入人群尤甚。因此,很多品牌已经在基础包装的基础上,对包装的细微之处进行了更多的便利性开发。

未来,满足食品包装新需求的差异化、功能性BOPA产品,如高阻隔型、直撕裂型等产品,或将成为下一个市场增长点。

(2)医药泡罩包装市场快速增长,安全、便携、贮存

医用泡罩包装是医药中常见的一种包装形式,要求包装材料具有高阻隔性能和良好的密封性能,可以隔绝药品之间的干扰等特点。近年来,药品的铝塑泡罩包装和塑料复合包装在我国得到了快速发展,市场规模已超过千亿元。由于这种包装具有贮存期长、携带方便等特点,越来越受到药企和消费者的欢迎,正在逐步取代传统的玻璃瓶包装和散包装,而成为固体药品包装的主流。

据美国弗里多尼亚公司2017年公布的调研报告显示,药品泡罩包装需求预计每年增长6.5%,到2021年将达到逾44亿美元。该报告同时指出,包装材料的改进、包装对药品起到隔绝保护作用均是推动药品泡罩包装需求增长的关键因素。

此外,老龄化也成市场快速增长的一大驱动因素。2021年全国两会对外公布,中国老年人口已经达到两亿六千万,老龄产业已成为一个巨大的朝阳产业。我国老龄化水平逐年提升,进一步导致药品支出增加,推动泡罩包装市场的发展。

不仅如此,新冠肺炎疫情也导致全球医药用品支出的增加。艾媒咨询数据显示,“新冠疫情”期间,69.4%的受访网民主要消费支出为医药卫生产品。疫情提高大众健康意识的同时,也增加了医药用品的需求量。

在众多因素的推动下,应用于泡罩包装中的高抗冲性BOPA产品将继续保持高增长态势,其市场占比也有望得到进一步提升。

(3)软包锂电池逐步放量,续航、安全、轻量化

新能源市场的飞速发展,在未来相当长时间内,将持续利好相关材料领域,其中就包括应用于软包电池的铝塑膜,铝塑膜作为软包电池的核心封装材料,其中关键结构材料BOPA在抗冲击强度、耐热性、耐寒性、耐穿刺性等方面具备独有特性,对锂电池安全起到了强有力的保护作用。

目前新能源汽车的主流动力电池包括方形、圆形和软包三种形态。在容量相同的条件下,软包电池因为采用轻量化材料如铝塑膜,整体质量最轻,能量密度最高,同时还具有高安全性、循环寿命长等优势,未来前景被普遍看好。

根据智研咨询预测,2018年到2025年全球软包动力电池出货量将从23.1GWh增长至222.4GWh,年均复合增长率达到38%。

从国内市场来看,仅2020年,国内软包电池企业纷纷获得各大主机厂的投资或订单:大众汽车投资国轩高科成为其大股东;戴姆勒战略投资孚能科技;万向一二三获得大众汽车百亿元动力电池订单;亿纬锂能与华晨宝马签署了动力电池合作协议……随着未来软包锂电池产能逐步释放,高抗冲性BOPA的需求量也有望迎来高速增长。

竞争格局:马太效应突显,比拼企业综合实力

伴随BOPA行业龙头企业进一步扩张产能,行业集中度将继续提升,并且呈现全球产能往国内集中的趋势,加剧了国内市场竞争。未来,龙头企业主要通过扩大规模化优势、整合供应链优质资源、提升产品创新能力、确立技术研发壁垒等战略举措逐步巩固和扩大市场份额。在此基础上,中小企业的生存空间越来越小,未来既考验各家企业成本管控、经营管理水平,又考验各家技术积累以及开发差异化与特种产品能力的高低。

值得一提的是,随着BOPA行业竞争加剧,技术不断迭代升级,传统玩家已建立起护城河,行业的进入门槛越来越高。新进的玩家在设备、工艺、技术、产品和市场等方面要跟上,需要长时间的沉淀,而且要承担“无功而返”的巨大风险。譬如十多年前,国内多家新晋企业因设备开不起来最终被收购,而如今又有几家企业安装产线两三年后依然没有投产成功。

从目前的行业格局来看,二三梯队之间差距较小,变数比较大。尤其是未来2-3年,部分企业新产能将集中释放,全球BOPA企业的竞争格局或将迎来一次洗牌。

除产能外,技术迭代、差异化产品、新市场拓展也将成为决定企业未来发展的几个关键因素。其中,研发实力雄厚、创新能力强、产品品类丰富、制造体系完善的企业更容易从竞争中突围,进一步做大做强;而品类单一、研发能力与创新能力不足、产能落后、产线老旧、体质落后、管理效率低的企业则可能被整合甚至淘汰出局。从全球来看,国外尤尼吉可在这方面做得相对较好,处于领先地位;国内方面,厦门长塑近几年在装备和技术研发上持续投入,储备了一定的领先优势。

综上所述,BOPA行业格局未来将呈现三大特征:

1、全球产能快速扩张,市场将持续呈现供过于求的局面,行业竞争必将加剧;

2、马太效应凸显,头部企业的规模优势或进一步放大,在未来竞争中将占据先发优势,而中小规模企业将面临新一轮整合的挑战;

3、市场将出现两极分化的局面,红海白热化,蓝海机会大,传统市场同质化竞争加剧,新兴市场差异化产品发展潜力大。

作者:王殿铭